~店舗のドアが壊れてしまった場合~

店舗や事務所を使用していれば、どこかしら修理が必要になってくるものです。

その修理代は、修繕費として一括で費用計上できる場合や資本的支出という固定資産の扱いをする場合があります。

今回はこの2つについて解説していきます。

☆この記事で得られること

- 修繕費と資本的支出の意味がわかる

- 修繕費と資本的支出について基本的な判定方法がわかる

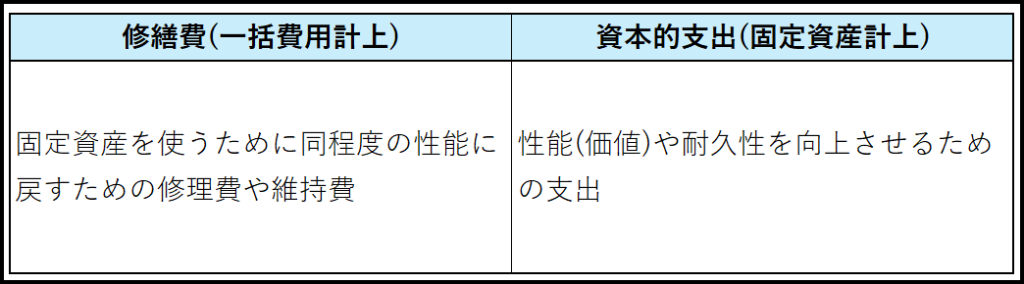

修繕費と資本的支出とは?

修繕費

一括で費用計上できる場合は、修繕費として処理します。

修繕費の定義は国税庁から出ており、

「固定資産の修理、改良等のために支出した金額のうち当該固定資産の通常の維持管理のため、又はき損した固定資産につきその原状を回復するために要したと認められる部分の金額」と言われています。

(法人税基本通達7-8-2より)

要するに、固定資産を使うために同程度の性能に戻すための修理費や維持費が、修繕費に該当します。

資本的支出

一方で、固定資産の扱いをする場合は、資本的支出として処理します。

資本的支出の定義も国税庁から出ており、

「固定資産の修理、改良等のために支出した金額のうち当該固定資産の価値を高め、又はその耐久性を増すこととなると認められる部分に対応する金額」と言われています。

(法人税基本通達7-8-1より)

要するに、修理といっても、性能(価値)や耐久性が増したのなら、それは新しく固定資産を買ったことと同じだから、固定資産として処理しましょう、ということです。

修理というより、「改良」という表現が馴染みやすいと思います。

まとめると以下の図となります。

ドアが壊れてしまった場合は、同程度の性能のドアであれば修繕費になりますし、性能アップさせて自動ドアなどにすると資本的支出に該当する可能性があるでしょう。

では、具体的に何が修繕費で、何が資本的支出なのか、という話になるのですが、世の中には数えきれない固定資産で溢れており、残念ながら全てに線引きをすることは不可能です。

しかし、一定の指針は必要ですので、例示や金額判定などが用意されています。

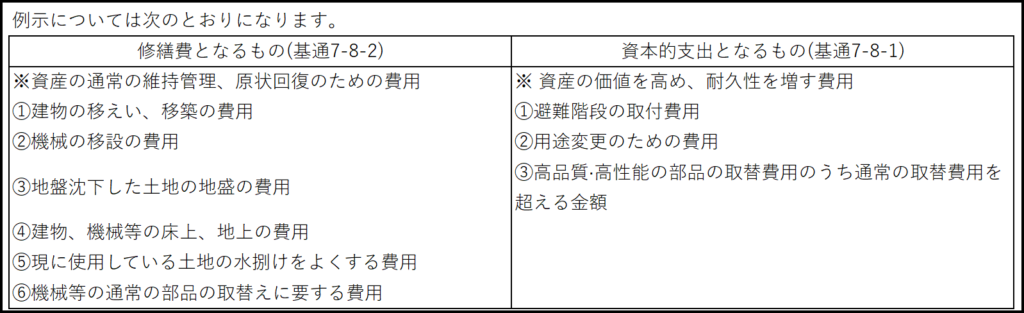

修繕費と資本的支出の判定方法

以下は例示です。

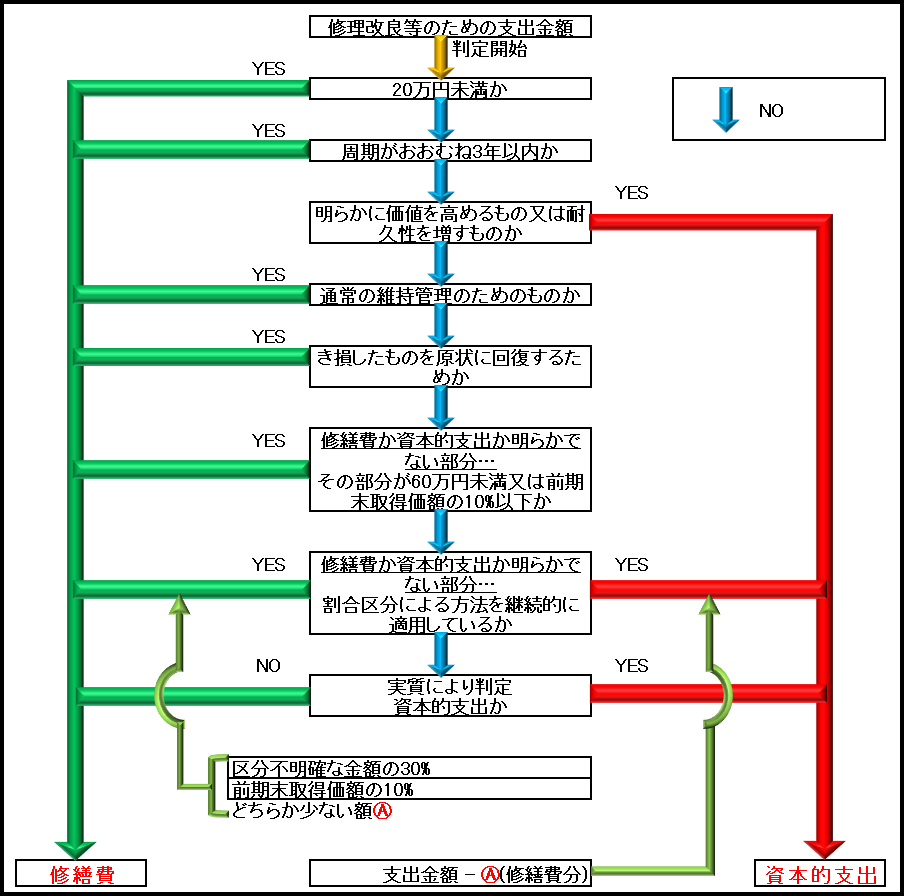

以下は金額判定に関するフローチャートです。

(法人税基本通達7-8-3~7-8-5などから作成)

ドアの修理代金が15万円の場合、「20万円未満か」でYESですので修繕費で処理できます。

元々高性能なドアで、同程度の状況に戻すための修理代金が50万円であれば、「通常の維持管理のためのものか」もしくは「き損したものを原状に回復するためか」でYESですので修繕費で処理できます。

補足ですが、「修繕費か資本的支出か明らかでない部分」とフローチャートにあります。

これは、固定資産について支出した金額について、資本的支出であるか修繕費であるかが必ずしも明らかになるとは言えないため、簡便的な基準により資本的支出と修繕費とを区分することを認めています。

ただ、やはり根っこの部分は「原状に戻す」のか、「性能の向上」なのかです。

処理に困ったときは専門家に相談することをおススメします。

工事前でしたら、その写真を撮っておくと、工事後と比較しやすいでしょう。

また、工事内容がわかる書類を残しておくと、話を進めやすいでしょう。

井上会計事務所