~在庫を数えるのって大変ですよね~

個人事業主は、多岐にわたる業務を自分でこなさなければなりません。

そのたくさんある業務の1つが「確定申告」です。

先月、法人の棚卸に関する記事を書きましたので、今回は個人事業主の棚卸についてです。

個人事業主でも、モノとして存在する商品を販売している場合、その商品(もしくは製品や原料など)を仕入れる必要があります。

もし、今年商品を仕入れて、来年お客様へ販売する場合、何かしないといけないのでしょうか?

☆この記事で得られること

- 個人事業主でも在庫を数える目的がわかる

- ただ在庫を数えるだけでなく、その情報を活用できると良い

青色申告者に対しては種々の特典がありますが、その1つに所得金額から55万円(一定の要件を満たす場合は65万円)または10万円を控除するという青色申告特別控除があります。

55万円と65万円の青色申告特別控除を受けるには、一定の要件のほか、貸借対照表および損益計算書を確定申告書に添付して法定申告期限内に提出することが必要です。

そして、在庫を数えた結果は、その貸借対照表に反映されます。

一方で、10万円の控除には、貸借対照表は不要です。

多忙な個人事業主の方はこう思うかもしれません。

「10万円の青色申告特別控除を受けるなら在庫は数えなくて良いのでは」と。

おそらく「在庫残高は一時点を表す貸借対照表に関係するものだから、それを提出しないなら在庫を数えなくてよいのでは」とお考えだと思います。

結論から先に申し上げます。

白色申告、青色申告(10万円も)いずれも在庫を数える必要があります。

理由は、売上原価(お客様へ提供した分)を計算する必要があるためです。

仕入れた金額を全て経費にはできません。

仕入れた金額がダメで、なぜ売上原価で計算するのか。

理由は法人と同じですので、よければこちらもご覧ください。

ちょっとそこまで時間がないという方は、↓2つを把握いただければ大丈夫です。

・採算の管理が大変になる。

・利益をいくらでも操作できてしまう(払う税金を少なくできてしまう)。

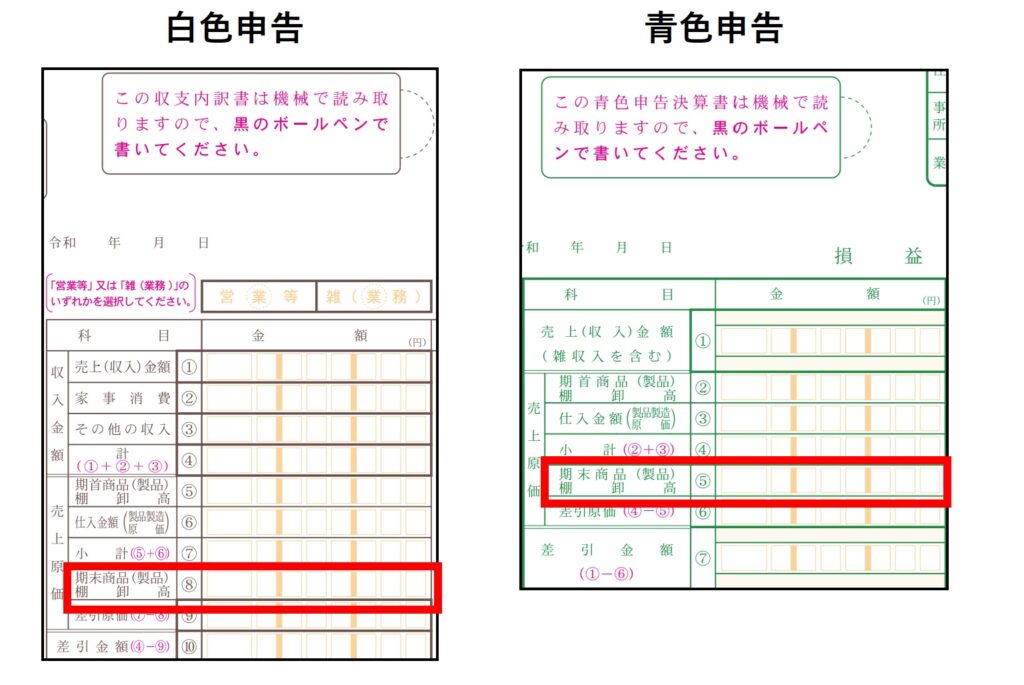

また、以下は白色申告、青色申告で税務署に提出する書類です。

いずれも差額で計算する仕様になっています。

白色申告、青色申告ともに1行しかありません。

1行しかないなら空白でも…と誘惑があるかもしれません。

しかし、ここを空欄(つまり在庫なし)で申告すると、所得が減ります。つまり税金が減ります。

その申告書を見て、税務署はどう思うでしょうか。

在庫が残るような事業なのに、「在庫なし」とあったら問い合わせがあるかもしれません。

もちろん、年末に本当に在庫がない場合は、期末棚卸高を0で申告します。

偽ってはダメということですね。

偽ったらバレます。

さて、どうせ棚卸が必要なら、今後の経営に役立つような情報も集めていきましょう。

個人の場合なら、経営の意思決定から在庫を数えることまで自分が行います。

従業員を雇っている場合でも、そこまで多くはないと思います。

以下のようなことがあれば、迅速な意思決定に役立つのではないでしょうか。

- 需要のない在庫がスペースをとっていないか

- 長期的に残っている在庫が残っていないか

- 不良品が混じっていないか

それぞれを目的に在庫を見ることもできますが、時間がかかってしまいます。

どうせならこのタイミングでまとめてチェックしてしまいましょう。

商品ごとの動きを改めて把握する良い機会です。

「商品が多いから、次の仕入は少し減らそう」

「次に仕入れる商品を置くスペースが、実はなかったことに気付いた」

「倉庫を借りて賃料を払っていたが、実はそこまでのスペースは必要なくて、倉庫を返却できるかもしれない」

ただ在庫を数えるだけでは、強制されているようでモチベーションが上がりにくいかもしれません。

自分に役立つ情報を集めるという視点で進めれば、やりやすくなるのではないでしょうか。

井上会計事務所