前回、借入金利子が必要経費に含まれるかの記事を掲載しました。

借入金利子について、他にも少し変わった扱いをするところがありますので、今回はそれを掲載させていただきます。

☆この記事で得られること

- 不動産所得がどういうものかわかる

- 不動産所得が赤字になった場合でも、土地の借入金利子分は他の所得(黒字)と相殺できないことがわかる

不動産所得とは?

家賃収入、地代収入、権利金、更新料、名義書換料が不動産所得となります。

不動産所得の金額は、上記の収入から必要経費を控除して算出します。

(所得税法第26条など)

総収入金額には、賃貸料収入のほかに、次のようなものも含まれます。

- 名義書換料、承諾料、更新料または頭金などの名目で受領するもの

- 敷金や保証金などのうち、返還を要しないもの

- 共益費などの名目で受け取る電気代、水道代や掃除代など

必要経費は、不動産収入を得るために直接必要な費用のうち家事上の経費と区分できるもので、主に次のようなものがあります。

- 固定資産税

- 損害保険料

- 減価償却費

- 修繕費

家事上の経費と区分できるもの とは、例えば1Fを賃貸していて、2Fを自宅にしている場合をイメージしてみましょう。

1Fの賃貸物件でお湯が出なくなり設備の入替があった場合、これは必要経費になります。

一方で、2Fの自宅で同じことが起こった場合は、賃貸の部分でないので、必要経費になりません。

これらの収入金額から必要経費を差し引きますと、不動産所得が計算できます。

次は、この不動産所得が赤字の場合です。

不動産所得が赤字の場合…

損益通算と利子の扱い

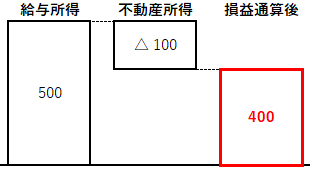

損益通算…と言われても想像しにくいので、土地付き賃貸不動産を購入したサラリーマン(仮称:斉藤さん)をイメージしてください。

斉藤さんは、サラリーマンですのでお給料をいただいています。

お給料は給与所得といいます。

さらに賃貸不動産により、賃貸料収入があります。

賃貸料収入は不動産所得となります。

この2つについて、不動産所得が赤字の場合、給与所得の黒字と相殺できます。

斉藤さんのケースでは、不動産所得が△100万円の赤字、給与所得が500万円の黒字だとします。

図の通り、相殺した結果、所得は400万円になりました。

これを損益通算といいます。

不動産所得がなかった場合、500万円に対して税金がかかるのですが、

不動産所得の赤字により、相殺した400万円に対して税金がかかります。

所得が減る分、税金も減るのですが、すこし注意が必要です。

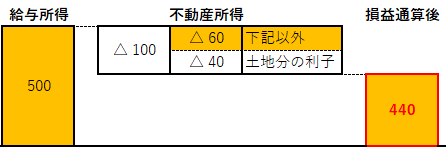

△100万円のうち、土地等を取得するために要した負債の利子の額が含まれているときは、その負債の利子の部分は、損益通算の対象とはなりません。

例えば、土地分の利子が40万円あったとして、この分は黒字と相殺できません。

具体的には、以下の図のようになります。

赤字の相殺にも制限がある、ということですね。

また、ご注意いただきたいことは、この利子は土地分であることです。

当初、斉藤さんは「土地付き賃貸不動産」を購入したことを例にしました。

上物(建物)も存在すると思います。

上物分は、このルールの対象外となるので、ご注意ください。

建物と土地で区分して明記されていないケースもあるかと思います。

計算方法がありますので、不動産を購入する前や、ローンを組む前に、専門家へ相談することをおススメします。

井上会計事務所